seekingalpha.com Philipp Stuelcken

Инвестиционные идеи на фондовом рынке

Краткие сведения

- Amazon сообщила о солидных результатах в первом квартале 2022 года, но особенно разочаровала перспектива доходов на предстоящий квартал.

- Медведи видят в этом признак того, что доминирование компании в электронной коммерции начинает заканчиваться из-за растущей конкуренции.

- Вместе с почти 700-дневным боковым движением акций и небольшим видимым прогрессом в прибыльности, настроение худшее, что было за долгое время.

- Моя модель sum-of-the-parts иллюстрирует, что замедление роста их бизнеса электронной коммерции вообще не имеет значения.

- Я считаю, что акции Amazon в настоящее время доступны по невероятно дешевой оценке и ожидают аналогичного ралли до 2020 года в ближайшие месяцы.

Инвестиционный тезис

С тех пор как я впервые инвестировал в акции Amazon (NASDAQ: AMZN) в 2015 году, всегда было необычно много скептиков по поводу будущего компании. Компания вряд ли получит какую-либо прибыль, соотношение P / E было слишком высоким, рост замедлялся, а акции были сильно переоценены. Критики успокоились, когда компания смогла увеличить продажи на 37,8% в 2020 году и на 21,5% в 2021 году до 470 млрд и достичь EBIT почти в 25 млрд долларов США, поставив ее на сильный путь роста с увеличением прибыльности.

Картина снова изменилась с представлением цифр Q4 21. Хотя чистая прибыль была необычно высокой благодаря частичной продаже доли Rivian, выручка выросла всего на 9,5% в годовом исчислении, а операционная прибыль упала почти на 50%. Глядя на текущие операционные показатели, о которых я расскажу более подробно в следующем разделе, картина аналогична. Так правильно ли торгуются акции на 37% ниже своего исторического максимума? Если судить только о производительности розничного бизнеса и о краткосрочной перспективе, то, возможно, да.

Но с AWS и рекламой у Amazon есть два быстрорастущих сегмента, которые также очень высокодоходны и в настоящее время получают слишком мало внимания. Я считаю, что до тех пор, пока эти два сегмента дают сильные результаты, развитие бизнеса электронной коммерции совершенно не имеет значения.

Резюме за 1 квартал 2022 года

Я начну с обзора результатов Q1, и действительно, на первый взгляд, результаты не особенно хорошо читаются. Продажи выросли на скудные 7% до 116,4 млрд долларов США, а операционная прибыль упала на 56% до 3,9 млрд долларов США. С учетом убытка по ставке Rivian компания зафиксировала убыток в размере $3,8 млрд, или – $7,55 на акцию, что еще больше встревожило многих инвесторов.

Что еще хуже, операционный денежный поток был отрицательным, а свободный денежный поток составил 17,7 млрд. Прогноз выручки в размере 118,5 млрд (5% г / г) по сравнению с консенсусом в 125 млрд и возможностью потери операционной прибыли заставил акции рухнуть на 15% на следующий день. В деталях сегменты выполнены следующим образом:

Интернет-магазин: 51.129 (-3% г/г)

Физические магазины: 4,591 (17%)

Услуги сторонних продавцов: 25 335 (7%)

Услуги подписки: 8,410 (11%)

Amazon Web Services: 18 441 (37%)

Реклама: 7,877 (23%)

На самом деле, помимо стабильных темпов роста AWS и рекламы, здесь также не так много позитива (я не считаю физические магазины среди них). Особенно снижение на 3% в интернет-магазинах и низкий рост услуг сторонних продавцов дает паузу для размышлений. Доходы от подписки также слабо выросли, учитывая рост прайса. Но есть простая причина для этих цифр: 2020 и 2021 ожидали большого роста.

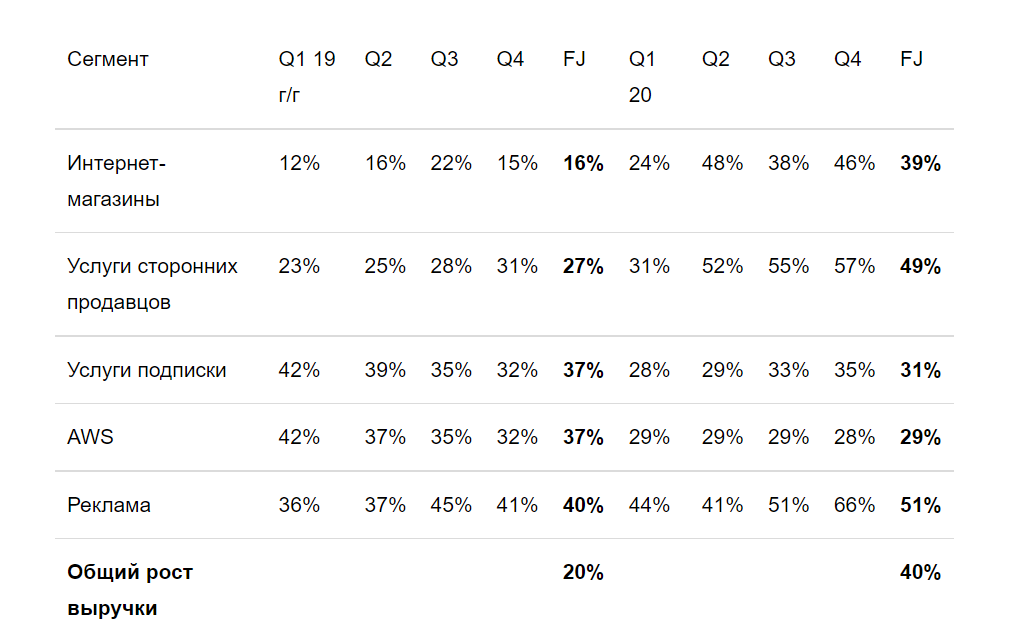

Не секрет, что пандемия дала многим компаниям импульс роста, который в противном случае был бы равномерно распределен на протяжении многих лет. 2022 теперь в основном вернулся в нормальные условия, что делает прямое сравнение с 2021 и 2020 не особенно справедливым. Для ясности я снова сравнил рост 2019 года с 2020 годом в следующей таблице.

Из таблицы видно, какое значительное влияние пандемия оказала на рост доходов бизнеса электронной коммерции. Рост интернет-магазинов и услуг сторонних продавцов был немного вдвое больше, чем в предыдущем году, что никогда не было бы возможно само по себе. Было ясно, что в этом году пандемический рост будет консолидирован, прежде чем вернуться к нормальному пути роста в следующем году.

В конце концов, это не проблема Amazon, что цифры электронной коммерции будут довольно посредственными в 2022 году; это влияет на всю отрасль. Другие интернет-магазины, такие как Etsy (ETSY) также борются со слабым ростом, особенно в первые два квартала 2022 года. Даже неоднократно упоминавшийся конкурент Walmart (WMT) зафиксировала снижение продаж электронной коммерции на 1% в 4 квартале 2021 года, как и Amazon.

В 3-м и 4-м кварталах сравнения в годовом исчислении должны быть более уместными, и рост должен, по крайней мере, вернуться к 16-18%, поэтому рост выручки в 2022 году должен составить около 12%, что совсем неплохо, учитывая размер Amazon. В 2023 году я даже думаю, что темпы роста чуть менее 20% снова реалистичны.

Поэтому я не думаю, что мы делаем себе какие-либо одолжения, сравнивая продажи электронной коммерции в 1 квартале с прошлым годом и жалуясь на небольшое снижение. Amazon все еще находится на пути роста.

Неужели прибыльность снова становится проблемой?

С 2015 года Amazon удается работать стабильно прибыльно и почти постоянно повышать маржу. Очевидно, что значительную роль в этом сыграла AWS, которая смогла компенсировать убытки или маржинальную прибыль в международном бизнесе с операционной маржой в 35% и смогла стабильно увеличивать общую маржу компании за счет ее сильного роста.

Между тем, реклама также должна вносить немалый вклад в прибыль, но об этом Amazon пока не сообщает отдельно. Однако с 1 квартала 2021 года операционная прибыль снижается квартал за кварталом. В то же время валовая прибыль недавно даже достигла нового рекордного значения в 42%. Таким образом, проблема, очевидно, заключается в операционных расходах, которые так сильно сократили прибыль за последние несколько кварталов.

Amazon, конечно, знает об этой проблеме и обратился к ней в отчете о доходах. В краткосрочной перспективе Amazon приходится очень сильно бороться с инфляцией. Затраты на логистику, в частности, выросли выше среднего уровня ввиду узких мест доставки или блокировок в Китае. Стоимость перевозки грузовых контейнеров с начала пандемии выросла более чем вдвое. Расходы на топливо также выросли почти на 50%.

В результате было понесено около 2 миллиардов дополнительных расходов по сравнению с прошлым годом. Еще 2 миллиарда долларов, по данным компании, связаны со снижением производительности труда в рабочей силе, где они были удивительно перенасыщены из-за замедления Omicron variant и, следовательно, не могли работать так же эффективно, как в прошлом. Эти расходы должны медленно снижаться в следующем квартале. Еще одной проблемой являются массовые инвестиции в новые помещения и инфраструктуру для удовлетворения чрезвычайного спроса. Теперь, когда спрос снова замедляется, эти дополнительные расходы, конечно, все равно будут понесены.

Этот избыток мощностей привел к дальнейшим расходам в размере 2 млрд по сравнению с предыдущим годом. Соответственно, было понесено в общей сложности 6 миллиардов долларов дополнительных расходов, из которых около двух третей будут контролируемыми и краткосрочными, по данным Amazon. Добавление этих 6 миллиардов к EBIT в 3,9 миллиарда будет на 11% выше показателя предыдущего года. Тем более, что инвестиции в логистику и инфраструктуру были бы необходимы в любом случае из-за ожидаемого увеличения спроса, но просто распространились на более длительный период времени.

Соответственно, Amazon может даже сэкономить некоторые расходы в ближайшие несколько лет. В краткосрочной перспективе это выглядит не очень хорошо для Amazon, и, вероятно, останется таковым в текущем году, но я думаю, что в ближайшие несколько лет мы можем ожидать, что прибыль снова будет устойчиво расти.

Актуальность бизнеса электронной коммерции переоценена

Как я уже писал в инвестиционной диссертации, я считаю, что рынок слишком сосредоточен на развитии доходов от бизнеса электронной коммерции. Как это часто бывает, только этот бизнес, вероятно, несет ответственность за упущенные ожидания в перспективе. Поначалу промах в 8 миллиардов звучит как много, но сколько на самом деле стоит этот 8 миллиардов?

Оригинальный основной бизнес Amazon печально известен тем, что он очень капиталоемкий и очень низкая маржа. Вот почему Amazon редко носил EV / продажи выше 2. Предполагая, что Amazon достигнет 4% прибыли в электронной коммерции в среднесрочной перспективе, 8 миллиардов будут равняться прибыли в 320 миллионов долларов. Этого достаточно, чтобы AWS добавила миллиард продаж, и прибыль была компенсирована.

Я хочу сказать, что перспективы доходов Amazon нередко не совпадают, поскольку аналитики часто имеют слишком высокие ожидания здесь. Однако промах вряд ли имеет значение для оценки акций, пока другие сегменты преуспевают. Я представил весь тезис в модели суммы частей.

Анализ суммы частей

Предположения

В этой модели я просматриваю отдельные сегменты Amazon и оцениваю их индивидуально с точки зрения роста и маржи. Сумма этих значений затем дает справедливую стоимость компании.

Интернет-магазины: Как уже упоминалось выше, несмотря на свой рост, бизнес не особенно высоко ценится из-за очень слабой маржи. Справедливый кратный здесь, скорее всего, будет между 1 и 1,5.

Физические магазины: приятный бонус для привлечения клиентов из кирпича и раствора, но поскольку он также очень капиталоемкий, я ставлю здесь только P / S 1.

Услуги сторонних продавцов: это уже немного более привлекательно, чем чистый бизнес продаж, так как Amazon получает здесь хорошую торговую комиссию. Рост в последнее время замедлился, поэтому я предполагаю значение 2-2,5.

Услуги подписки: Предложение Prime уже гораздо более привлекательно в качестве модели подписки, чем другие сегменты. Сравнение с рейтингом Netflix (NFLX) полезно здесь, чтобы получить представление о потенциале. Netflix уже давно торгуется между доходами в 7-10 раз. Я немного более консервативен из-за более слабого роста, несмотря на более высокие сборы, и ставлю кратное 5.

Amazon Web Services: Филейная часть сегментов Amazon и бесспорный лидер в области облачных вычислений. В этом SaaS-бизнесе я считаю операционную маржу в 40% реалистичной в среднесрочной перспективе. В последнее время рост продолжает ускоряться. В среднем рынок назначает доход, кратный примерно 11, SaaS- компаниям, таким как Adobe (ADBE), ServiceNow (NOW), Salesforce (CRM) или Microsoft (MSFT). Я использую значение 10 для своей модели, но думаю, что даже значение 12 все равно будет уместным.

Реклама: Этот сегмент недавно был представлен отдельно и больше не указан в разделе «Другие». С ростом 45% в 2021 году и 52% в 2020 году это был самый быстрорастущий бизнес-сегмент Amazon. Опять же, высокая маржа возможна при взгляде на конкурентов, таких как Facebook, Alphabet или TheTradeDesk. Пока рост остается неизменным, я думаю, что P / S 8 разумно.

Я еще раз суммировал значения в таблице:

Оказывается, что, несмотря на более консервативные предположения, справедливая стоимость Amazon, основанная на этой модели, составляет 1,620 млрд, Что на 33% больше, чем ее текущая рыночная капитализация. Понятно, что, хотя «Интернет-магазины» номинально являются крупнейшим вкладчиком с точки зрения дохода, это даже не треть AWS с точки зрения оценки.

Оттуда производительность интернет-магазинов вряд ли имеет отношение к оценке. Даже если бы я оценивал онлайн-магазины и услуги сторонних продавцов в 0, у меня все равно была бы текущая рыночная капитализация. Таким образом, вы можете сказать, что если вы покупаете акции Amazon на текущем уровне, вы получаете бизнес электронной коммерции бесплатно.

Чтобы иметь индикатор для среднесрочной ценовой цели, я беру оценку дохода 46 аналитиков на 2023 год. Они предполагают оборот в 616 миллиардов долларов США. Я выделяю это для отдельных сегментов в следующем.

Прогноз на 2023 год

Это дает нам потенциальную рыночную капитализацию в 2, 445 миллиарда долларов, что примерно соответствует цене акций в 4650 долларов. Это запас прочности, которого на самом деле нет в большой капитализации. Это подтверждает впечатление, что распродажа акций не оправданна.

Итог

Amazon потеряла благосклонность инвесторов в последние месяцы со смешанными квартальными результатами. Акции оцениваются так же дешево, как и в 2016 году, но настроения крайне негативны, учитывая сообщенные убытки и слабые темпы роста в бизнесе электронной коммерции.

Пандемия привела к непропорциональному росту некоторых центров затрат, что в настоящее время ощущается по мере нормализации спроса. Однако структуры затрат должны вернуться к норме в среднесрочной перспективе. Сохраняющаяся сила AWS и рекламы в настоящее время игнорируется многими участниками рынка, что делает текущую цену акций очень привлекательной для входа.

Инвестидеи на фондовом рынке Вы можете также найти на канале Фондовый рынок | все идеи в Telegram.